原価計算基準:製品のコスト管理

AIを知りたい

先生、『原価計算基準』ってAIと何か関係があるんですか? 製品の費用を計算する方法ですよね?

AIエンジニア

いい質問だね。AIを作るにも、学習させるにも、お金がかかるんだよ。例えば、AIの学習に使う大量のデータを集める費用や、高性能なコンピューターを使う費用などだね。これらの費用を把握するために原価計算は重要なんだ。

AIを知りたい

なるほど。AIを作るのにかかるお金を計算するのに使うんですね。でも、AIを使うこと自体には関係ないですよね?

AIエンジニア

そうとも言えないよ。例えば、AIを使って製品を作る工場があったとしよう。AIによって作業が効率化されれば、人件費などの費用が変わるよね?それを正確に把握するためにも原価計算は必要で、AI導入による費用対効果を測る際にも役立つんだ。

原価計算基準とは。

人工知能にまつわる言葉、『ものやサービスを作るのにかかるお金の計算方法』について。

原価計算基準とは

ものやサービスを作るには、どれだけの費用がかかるのか。それを計算する方法のことを、原価計算基準と言います。原価計算基準は、企業の経営にとって非常に重要です。なぜなら、適正な価格設定や利益確保、そして効果的なコスト削減に、この基準が欠かせないからです。

原価計算基準には様々な種類があり、製品一つひとつに注目するものから、部署全体、会社全体といった大きな範囲の費用を把握するものまであります。それぞれの製品の費用を細かく計算することで、一つ売るごとにどれだけの利益が出るのかを正確に知ることができます。また、部署や会社全体の費用を計算することで、どの部署で費用が多くかかっているのか、会社全体としてどれだけの費用がかかっているのかを把握することができます。

自社の事業内容や規模、そして経営戦略に合わせて、適切な原価計算基準を選ぶことが重要です。例えば、多くの種類の製品を作っている会社では、製品ごとに費用を計算する基準が適しています。一方で、限られた種類のサービスを提供している会社では、サービス全体でどれだけの費用がかかっているのかを計算する基準が適しているでしょう。

適切な原価計算基準を選ぶことで、経営の効率を高め、無駄な費用を省くことができます。そうすることで、利益が増え、会社の成長へと繋がります。また、将来の事業計画を立てる際にも、原価計算基準に基づいた正確な費用予測は不可欠です。将来の売上げや費用を予測することで、新たな事業展開におけるリスクを減らし、成功の可能性を高めることができます。だからこそ、原価計算基準をしっかりと理解し、適切に使うことが、企業の持続的な発展にとって重要なのです。

| 原価計算基準の重要性 | 種類 | メリット | 基準の選択 |

|---|---|---|---|

| 適正な価格設定、利益確保、効果的なコスト削減に不可欠 | 製品ごと、部署全体、会社全体など | 製品ごとの利益把握、費用のかかっている部署の特定、会社全体費用の把握 | 事業内容、規模、経営戦略に合わせる |

| 経営効率向上、無駄な費用削減、利益増加、会社成長に貢献 | – | 将来の事業計画策定、正確な費用予測、リスク軽減、成功の可能性向上 | 多くの製品:製品ごと 限られたサービス:サービス全体 |

原価計算基準の種類

製品の製造にかかる費用を計算する方法には、大きく分けて全部原価計算と部分原価計算の二種類があります。

まず、全部原価計算では、製品を作るために必要な全ての費用を計算対象とします。具体的には、材料費、労務費、そして様々な経費が含まれます。材料費とは、製品の原材料となる物の購入費用です。労務費とは、製品を作るための作業にあたった従業員の人件費です。経費とは、材料費や労務費以外の費用で、例えば工場の家賃や光熱費、事務用品費などが該当します。このように全ての費用を計算に含めるため、製品の正確な原価を把握できるという大きな利点があります。製品の価格設定や利益管理の際に、この正確な原価情報は非常に役立ちます。

一方、部分原価計算では、製造にかかる費用の一部のみを計算対象とします。代表的なものとして、直接原価計算があります。直接原価計算では、材料費と労務費のみを計算し、経費は含めません。経費を計算に含めないため、全部原価計算に比べて計算の手間が少なく、簡便であるというメリットがあります。しかし、製品を作るためには経費も必ず発生するため、計算結果が製品の真の原価を正確に反映していない可能性があります。そのため、部分原価計算の結果をそのまま利用して価格設定や経営判断を行う際には注意が必要です。

このように、全部原価計算と部分原価計算にはそれぞれ長所と短所があります。企業はそれぞれの計算方法の特徴を十分に理解し、自社の規模や業種、経営戦略などに応じて適切な方法を選択する必要があります。製品の種類ごとに計算方法を使い分ける場合もありますし、状況によっては、全部原価計算と部分原価計算の両方を組み合わせて使うケースも考えられます。

| 原価計算方法 | 計算対象 | メリット | デメリット |

|---|---|---|---|

| 全部原価計算 | 材料費、労務費、経費 | 製品の正確な原価を把握できる | 計算が複雑 |

| 部分原価計算 (例: 直接原価計算) | 材料費、労務費 | 計算が簡便 | 製品の真の原価を反映していない可能性がある |

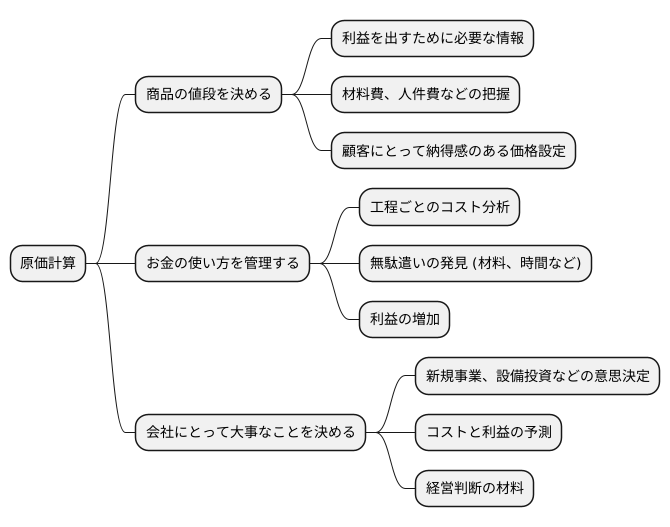

原価計算の目的

ものを作るのにどれくらいお金がかかるのかを計算することを原価計算と言います。この原価計算には、商品の値段を決める、お金の使い方を管理する、会社にとって大事なことを決めるという三つの大きな目的があります。

まず、商品の値段を決めるという点では、原価計算は非常に重要です。作った商品を売る時に、利益を出すためには、いくらかけて作ったのかを知らなければなりません。原価計算を行うことで、材料費や人件費など、商品を作るのにかかった全てのお金を把握できます。これにより、利益を出しつつ、お客さまにとっても納得のいく値段を設定することが可能になります。

次に、お金の使い方を管理するという点でも、原価計算は役に立ちます。商品を作る過程を細かく分けて、それぞれの工程でどれくらいお金がかかっているのかを分析することで、無駄遣いをしている部分を見つけることができます。例えば、特定の材料を使いすぎているとか、ある工程に時間がかかりすぎているといったことが分かります。無駄遣いを減らすことで、会社の利益を増やすことに繋がります。

最後に、会社にとって大事なことを決める場面でも、原価計算の情報は欠かせません。新しい事業を始めたり、新しい機械を導入したりするといった大きな決断をする際に、どれくらいお金がかかり、どれくらいの利益が見込めるのかを予測する必要があります。原価計算によって得られたデータは、こういった経営判断をする上で重要な材料となります。

このように原価計算は、会社の経営を支える上で非常に重要な役割を担っています。原価計算を正しく行うことで、会社の利益を上げ、安定した経営を行うことができるのです。

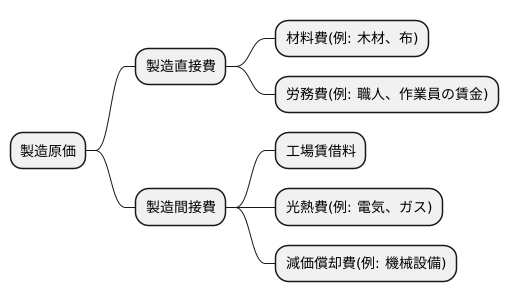

製造原価の構成要素

製品を作るためにかかる費用、いわゆる製造原価は、大きく分けて二つの要素から成り立っています。一つは製造直接費、もう一つは製造間接費です。

まず、製造直接費とは、製品を作るために直接かかった費用のことを指します。これは、さらに材料費と労務費の二種類に分けられます。材料費とは、読んで字のごとく、製品の原材料となるものにかかる費用です。例えば、机を作るための木材や、洋服を作るための布などがこれにあたります。労務費とは、製品を実際に作り上げる労働者にかかる人件費です。木材を加工する職人さんや、布を縫製する作業員さんの賃金などが該当します。これらの費用は、どの製品を作るためにかかったのかを特定しやすいという特徴があります。机を作った分の木材費、この洋服を縫製した作業員さんの賃金、といった具合に、直接的に把握できる費用なのです。

次に、製造間接費とは、製造には関わるものの、直接的には製品と結び付きにくい費用のことを指します。工場を借りるための賃借料や、工場で使う電気やガスなどの光熱費、製造に使う機械などの設備の減価償却費などが、製造間接費に含まれます。これらの費用は、特定の製品のためだけに使われた、とは言い切れません。工場の賃借料は、そこで作られる全ての製品のために発生する費用ですし、電気代も、どの製品を作るためにどれだけ使われたかを正確に把握するのは難しいでしょう。このように、製造間接費は、様々な製品に共通して発生する費用であり、個々の製品への配分が複雑になります。

製造原価を正しく理解し、うまく管理するためには、これらの構成要素である製造直接費と製造間接費、そして、それらを構成する材料費、労務費、工場賃借料、光熱費、減価償却費などを正しく把握することが重要です。それぞれの費用がどのように計算され、どの程度発生しているのかを分析することで、無駄な費用を特定し、コスト削減につなげることができます。ひいては、より効率的な生産体制を構築し、企業の利益向上に貢献することにもつながるのです。

原価計算と経営戦略

ものやサービスを作るのにいくらかかったのかを計算する原価計算は、会社をうまく動かすための作戦、つまり経営戦略と深く関わっています。会社がどのような方針で経営を行うかによって、原価計算の使い方が変わってくるからです。

例えば、安い値段でたくさん売る作戦をとる会社を考えてみましょう。この場合、何よりも大切なのは、ものを作る値段をできるだけ下げることです。そのためには、原価計算を使って、お金がどのように使われているのかを細かく調べ、無駄な部分を見つけてなくしていく必要があります。材料費を安くしたり、作り方を工夫したり、小さな積み重ねが大きな差を生み出します。

反対に、高品質で値段も高い商品を売る作戦をとる会社もあります。このような会社では、商品の質を高めることを重視するため、良い材料を使ったり、新しい技術を研究したりするためにお金を使うことをいとわない場合もあります。しかし、いくら質が良くても、利益が出なければ会社は続けられません。そこで、原価計算を使って、適切な利益を確保できる売り値を計算することが重要になります。

また、新しい商品を開発する場合にも、原価計算は役立ちます。事前にどのくらいの費用がかかるのかを計算することで、売れる見込みと費用を比較し、開発を進めるかどうかを判断することができます。

このように、原価計算は、会社の規模や経営方針に関わらず、経営の判断を助ける重要な道具です。原価計算をうまく活用することで、会社はライバルに勝ち、長く続く成長を実現できるのです。

| 経営戦略 | 原価計算の活用 | 目的 |

|---|---|---|

| 低価格戦略 | 無駄なコストの削減、材料費や製造工程の改善 | 製造コストの最小化 |

| 高品質・高価格戦略 | 適切な利益を確保できる価格設定 | 利益の確保とブランドイメージの維持 |

| 新商品開発 | 開発費用の見積もりと採算性分析 | 開発の可否判断 |